Pour un impôt participatif

La démocratie participative s’étend à un nombre croissant de collectivités locales, des plus petites aux plus grandes. Son succès est durable, mais elle doit encore s’améliorer, en répondant notamment à ceux qui s’intéressent davantage au questions politiques nationales.

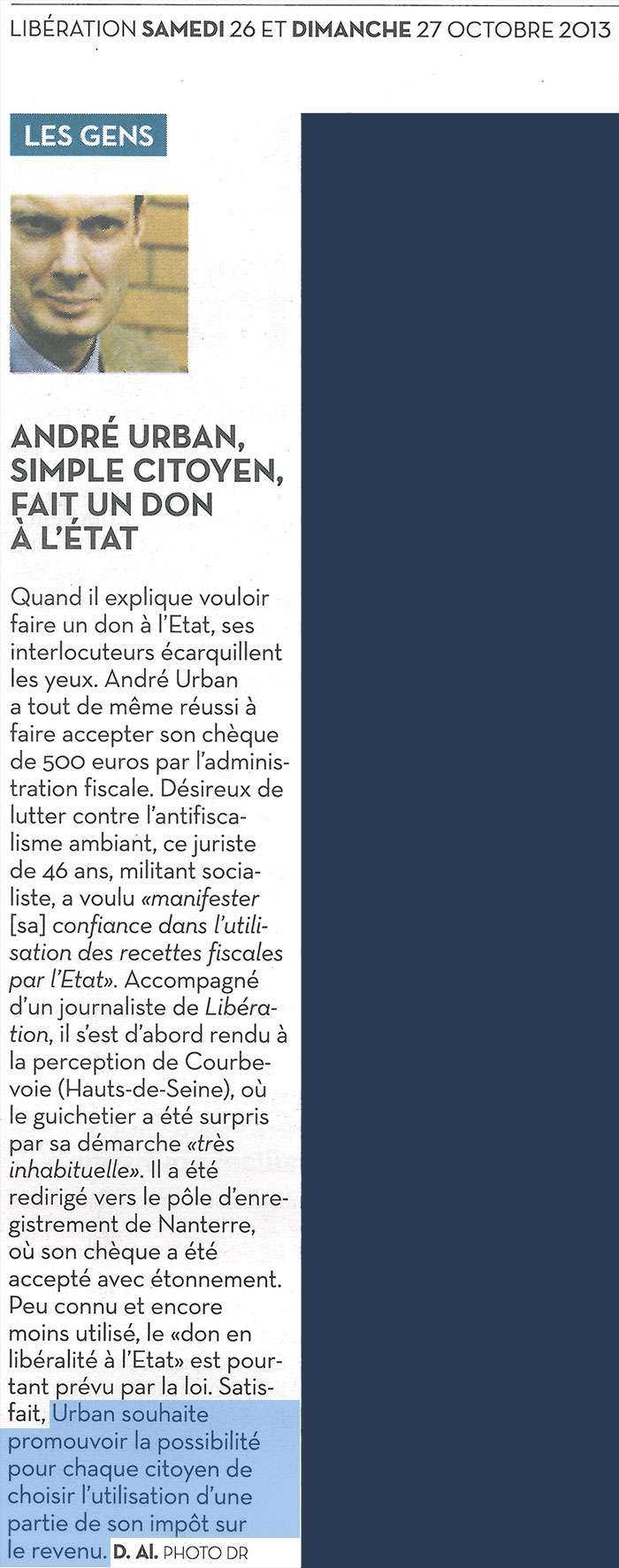

A ce sujet je défends depuis 1988 une idée qui fait son chemin au point d’avoir été soutenue par les groupes parlementaires socialistes à l’Assemblée et au Sénat, sous forme d’amendements aux projets des lois de finances 2021 et 2024. Elle consiste à faire choisir aux contribuables l’affectation d’une petite partie de leur impôt sur le revenu à telle ou telle mission budgétaire, à l’occasion de leur déclaration annuelle d’impôts. Cette dernière comprendrait des cases représentant les missions actuelles du budget, telles que l’enseignement scolaire, ou le travail et l’emploi, que le contribuable pourrait cocher. Imaginons qu’il ait choisi la justice : il saurait avoir un rôle dans le fait qu’elle soit correctement rendue. Il s’intéresserait davantage à l’action publique, à laquelle il prendrait avec la réforme une part un peu plus active, et consentirait davantage à l’impôt, dont il verrait mieux l’aspect concret.

Pour ma part j’ai calculé que la proportion laissée au libre choix pourrait s’élever au quart de l’impôt sur le revenu sans remettre en cause les équilibres budgétaires qu’il convient de respecter, ayant été bâtis au fil du temps pour l’intérêt général par les parlementaires et les exécutifs. Cela étant, je me suis rallié à la proposition de Christine Pires Beaune, cheffe de file des députés socialistes sur le budget, d’abaisser le seuil que je proposais de 25 % à 5 % de l’impôt sur le revenu.

Il faut savoir que l’impôt sur le revenu ne représente en France que 25 % des recettes du budget de l’Etat, une proportion qui ne varie guère d’une année sur l’autre. En 2022 la TVA en constituait 29 %, l’impôt sur les sociétés 18 %, etc. (Ministère de l’Economie, « Projet de loi de finances 2024 », 27 septembre 2023.) Les 95 % de l’impôt sur le revenu dont le contribuable ne déciderait pas de l’affectation rejoindraient les 75 % d’impôts non concernés, rendant impossible tout déséquilibre. Même si les contribuables négligeaient la Défense nationale, par exemple, elle resterait financée par les autres impôts. Le seul risque de dérive surviendrait si une proportion démesurée de Français plébiscitait un ministère doté ordinairement de peu de moyens, comme celui des Affaires étrangères. Ce risque, qui pourrait être mesuré par étude d’opinion, est en fait assez improbable, la société française étant trop diverse pour valoriser en masse telle ou telle préoccupation et les expériences actuelles de démocratie participative montrant que tous les citoyens potentiellement concernés ne s’impliquent pas.

Je me contenterais des 5 % retenus par les groupes socialistes pour tester la mesure s’il s’avère qu’il faut en rester là, ce qui permettrait en outre de mieux prendre en compte les objections constitutionnelles exposées ci-après. Je ne peux que saluer la hauteur de vue des députés et des sénateurs socialistes qui ont soutenu la réforme, après Olivier Faure qui m’a soutenu dès 2007, car ils auraient pu craindre qu’elle n’empiète sur leurs responsabilités. Ils ont compris qu’il serait erroné, en l’occurrence, d’opposer démocratie participative et représentative. Même avec ma proposition, seule une majorité élue pourrait continuer à augmenter ou baisser tel ou tel budget et définir le contenu des politiques publiques.

Pour ces raisons, l’objection qui a été opposée à la proposition au Parlement, notamment par le ministre délégué chargé des comptes publics, s’agissant du principe de l’universalité budgétaire et de la non-affectation des recettes aux dépenses, ne tient pas. En effet, la portée volontairement réduite des proportions concernées par l’amendement – 5 % de l’impôt sur le revenu – ne permet pas d’affirmer que ces principes seraient menacés et moins appliqués qu’ils ne le sont actuellement, connaissant déjà des exceptions importantes et bien admises. En outre les autorisations de dépense ne seraient pas indéterminées, ce qui serait préoccupant, mais fixées comme elles le sont actuellement en fonction des besoins réels par le Parlement et l’exécutif, seuls garants de l’intérêt général. Enfin la proposition concernerait les missions budgétaires, et non les programmes, les actions qui les composent ; par conséquent les affectations ne seraient pas précises au point de devoir être censurées. Au demeurant, l’idée ne serait pas non plus soutenue par deux anciens ministres du budget, Eric Woerth et Jean-François Copé, si elle était dangereuse ou impossible. (« Réforme de l’Etat : les douze idées chocs de Woerth et Copé pour améliorer l’action publique », Lefigaro.fr, 29 mars 2021).

Sur le plan technique, la tâche mobiliserait l’informatique des administrations fiscales. Elle nécessiterait peut-être des investissements en la matière, mais pas forcément, car les ordinateurs de Bercy sont déjà habitués à de nombreuses subtilités dues aux cas particuliers et exemptions diverses. En tout état de cause, le coût de la réforme, qui nécessiterait des campagnes de communication, serait modique. Il serait peut-être compensé, grâce à un regain partiel du consentement à l’impôt, par une réduction des contournements de l’impôt qui constituent actuellement un sport national.

Il serait sans doute nécessaire de réécrire ou du moins d’expliquer les noms, parfois peu explicites, de certaines misions budgétaires. Il serait possible aussi de limiter au début de sa mise en œuvre le choix des missions, pour présenter à tous, sans omettre les principales missions, un projet simple et compréhensible.

La CSG aussi, pour les non imposables

Plus de la moitié des Français, qui ne paient pas d’impôt sur le revenu, se trouveraient exclus de la réforme ; c’est pourquoi on ne peut se contenter de la promouvoir en tant que petit privilège à accorder aux imposables comme le font MM. Woerth et Copé. Il serait au contraire possible de l’étendre à la Contribution sociale généralisée (CSG), l’impôt le plus comparable, payé par tous ou presque. On pourrait prévoir pour lui un formulaire, adapté de la déclaration de revenus, permettant aux personnes assujetties à la CSG de choisir une partie de son affectation. Si possible dans la même proportion que celle qui serait choisie pour l’impôt sur le revenu des imposables, par équité.

Dans la mesure où ceux qui paient seulement la CSG ne seraient pas consultés sur l’impôt sur le revenu, il serait logique que ceux qui paient ce dernier ne soient pas consultés sur leur CSG.

La protection sociale ayant un besoin essentiel de la CSG pour son financement, dont 20 % des recettes des régimes de base dépendent (Commission des Comptes de la Sécurité sociale, « Les comptes de la sécurité sociale, résultats 2019 », septembre 2020, securite-sociale.fr), il faudrait sans doute, pour les assujettis à la seule CSG, limiter le choix proposé à une des branches de la sécurité sociale, et non à une des missions du budget de l’Etat. Le choix serait peut-être moins satisfaisant intellectuellement, mais il n’est pas n’interdit d’espérer que cette limitation serait provisoire. Du moins de la part du parti socialiste - et probablement des autres partis de gauche, dont EELV - qui soutient depuis longtemps la fusion de l’impôt sur le revenu et de la CSG, ce qui permettrait de décloisonner les choix.

André Urban

|